Bolivia tiene uno de los peores sistemas impositivos del mundo. Lo acaba de confirmar el Doing Business (Haciendo Negocios) 2019, elaborado por el Banco Mundial. En su ranking del último año Bolivia ocupa el puesto número 186 de 190 países evaluados.

El panorama que el informe del Banco Mundial describe es sencillamente angustiante. En Bolivia se pagan 42 diferentes impuestos durante el año, mientras, el promedio de América Latina es de 27,1 impuestos y de los países desarrollados, 11,2. En nuestro país las “horas persona” destinadas al cumplimiento de obligaciones tributarias suman 1.025 en el año, mientras que el promedio en América Latina es de 330 horas, y en los países desarrollados 159,9 horas al año. Esa cantidad increíble de horas en Bolivia equivale a 128 jornadas al año de una persona a tiempo completo.

Eso no es todo. El estudio del BM también revela que en Bolivia las empresas pagan en impuestos (nacionales, municipales y otros) el 83,7% del total de las utilidades. Esta sería la cifra más alta del mundo. Entretanto, el promedio de América Latina como porcentaje de las utilidades pagadas es de 46,7%, al tiempo que los países avanzados cobran 39,9%. Quiere decir que el estado boliviano cobra el doble de eso. El editorial de un periódico nacional califica la situación en Bolivia como desoladora y desesperanzadora. ¿Alguien podría dudar que esto configura el peor ambiente para hacer negocios, forjar empresas y crear empleo de calidad?

A más impuestos, más informalidad

Los datos anteriores corroboran lo que, de hecho, perciben las empresas, los emprendedores o los profesionales, agobiados por tantos e injustificados impuestos. Pero también sirven para entender por qué la informalidad en el país ha crecido vertiginosamente. De acuerdo a las cifras de la encuesta de hogares, 6 de cada 10 trabajadores se emplean en la economía informal. Y es que la informalidad está en relación directa con la complejidad tributaria y con los riesgos que implica ser “formal”. Sobre todo, por las sanciones a las que están expuestas las actividades formales –se llega al absurdo de que sanciones que pueden haberse generado 10 años antes (plazo de prescripción), nunca prescriben, y actualizadas continuamente se hacen impagables.

De ahí que la mora tributaria sea enorme y creciente, llegando al 10 por ciento del PIB. Lo insólito es que las autoridades de gobierno quieran arreglar el problema con “perdonazos”, que, por cierto, sirven poco o nada para aliviar las aflicciones de los contribuyentes. Y por supuesto no se les ocurre pensar que es la pesada carga tributaria la que ahuyenta e impide ampliar el universo de contribuyentes.

El padrón de contribuyentes, como se sabe, refleja una alta concentración impositiva, lo que riñe con el principio tributario de la universalidad. Considérese que el 1.3 por ciento del padrón, de no más de 5 mil contribuyentes grandes (GRACO y PRICO), genera cerca del 80 por ciento de la recaudación; el restante 20 por ciento proviene de 395 mil contribuyentes. Así pues, la realidad muestra que el actual régimen tributario ha cumplido largamente su ciclo y es incapaz de hacer frente a la informalidad desbordante.LEER TAMBIÉN: EL DEBER: Aplicación de más tributos estimula la informalidad

Recaudar a como dé lugar

De los datos de este cuadro saltan a la vista dos cuestiones. La primera tiene relación con el rol disuasivo que debería tener la penalización por infracciones tributarias, lo que no ocurre en nuestro medio, ya que su finalidad es ahora básicamente recaudatoria. Nótese que la línea de “Conceptos Varios” incluye los ingresos por adeudos tributarios, mora, multas y otras penalidades, conformando el quinto rubro de ingresos en importancia en el mercado interno, comparable con los ingresos que genera el IEHD. Se entiende así el porqué de las frecuentes denuncias de persecución impositiva.

Y también la impresión de arbitrariedad y

discrecionalidad con que se realiza la fiscalización impositiva. De

hecho, la conformación de crédito fiscal no es para nada estándar, como

tampoco lo es el criterio de elegibilidad utilizado por la

administración tributaria: ciertos gastos y facturas valen

para unos

funcionarios, pero no para otros. Y por supuesto que son mucho más

frecuentes los gastos no elegibles, y por tanto las resoluciones de

omisión, fallo en liquidaciones y sanción.

La segunda cuestión es la cantidad de gravámenes vigentes y la baja incidencia de muchos de los impuestos en el total de las recaudaciones. Es el caso, por ejemplo, del RC-IVA, que además de recaudar muy poco, tampoco funciona para controlar la cadena del IVA, y ello porque el aumento del Salario Mínimo y junto con el umbral de exención, determinan que muy pocos, por no decir nadie, exijan facturas en sus compras.

Más distorsiones

Otro ejemplo es el ITF, creado en 2006 en un escenario de debilidad económica, previo a la bonanza: su efecto recaudador es bajo, afecta al objetivo de bancarizar las transacciones (grava créditos y débitos en cuentas corrientes y cajas de ahorro) y es funcional a la informalidad que necesita dinero en efectivo para sus transacciones.

El impuesto a las salidas al exterior genera ingresos igualmente marginales, pero afecta al turismo y a las agencias de viajes que, además, actúan como agentes de retención. El impuesto a los juegos y la participación en juegos es también irrelevante, pero complica la vida de quienes se dedican a la promoción de ventas o sorteos y buscan ampliar ventas y premiar aspectos como la fidelidad del consumidor.

El Sistema Tributario Integrado prácticamente no recauda nada. El Régimen Simplificado, por su parte, recauda poco, pero quizás es el que mayor lógica posee habida cuenta la presencia de sectores muy pequeños: artesanos, vivanderos y comerciantes minoristas.

En suma, el número de impuestos es grande y creciente pero mayormente aportan poco en términos de ingresos. En contrapartida, sus efectos distorsivos son muchos, además de ser una carga pesada para los contribuyentes y para la propia administración tributaria.LEER TAMBIÉN: OPINIÓN: Al año se emplean 128 jornadas laborales para pagar impuestos

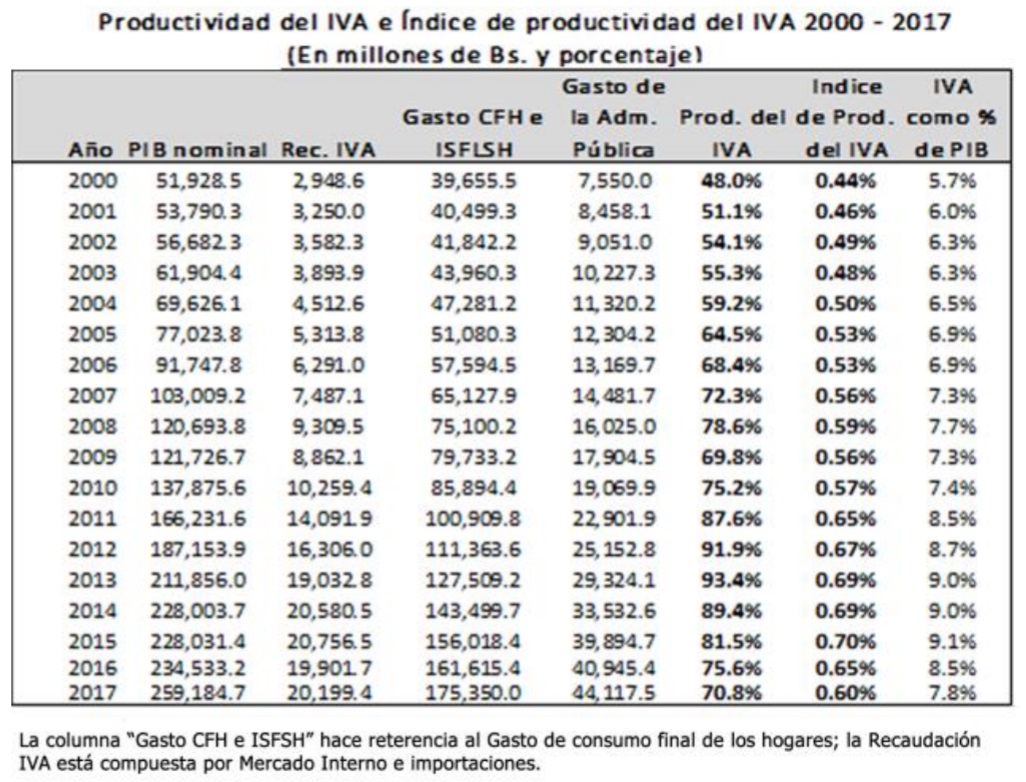

La productividad del IVA

El impuesto más importante viene a ser el IVA, a pesar de que sus propias bondades están en tela de juicio por los problemas de cobertura y eficiencia en un contexto general de elevada informalidad y también por la erosión del RC IVA como medio de control.

Al respecto, es útil examinar el Indicé de Productividad del IVA (que mide la recaudación efectiva con respecto a su potencial recaudador). Este indicador alcanzó un pico en 2013 (93.4 por ciento), y desde entonces acusa un marcado rezago. El indicador de 70.8 por ciento, obtenido para el año 2017, significa que cada punto porcentual de la alícuota genera ingresos equivalentes al 0.6 puntos del PIB; un rendimiento claramente menor al de los años anteriores.

Cambios urgentes en el régimen tributario

{kind=link}

Todo el panorama descrito, convergente con el reporte del Banco Mundial, no deja dudas acerca de la necesidad de realizar modificaciones en el régimen tributario boliviano. Tal vez comenzando por lo que el sentido común aconseja: lograr un régimen con pocos impuestos y con más cobertura y capacidad recaudadora. Además, por su supuesto, de simplicidad en los procedimientos y trámites.

También debería apuntarse a mejorar el desempeño del IVA, sobre todo facilitando el tránsito hacia la formalidad, pero también creando incentivos para que el consumidor tenga un interés concreto para exigir facturas en sus compras, rebasando la poca efectividad del RC IVA. A ello, sin duda, puede aportar el uso de medios de pago electrónicos, la billetera móvil y otras iniciativas similares con contraparte de facturas electrónicas.

Por otro lado, evaluar la pertinencia de varios de los impuestos de recaudación marginal y, en su caso, eliminarlos. Esto, como parte de un esfuerzo serio por simplificar de forma integral la gestión tributaria y así facilitar la vida, el trabajo y el tiempo de los contribuyentes.

Se sabe que no todos los agentes que participan de la economía informal son iguales. De hecho, hay segmento dinámico y con capacidad de escalar sus negocios que es a todas luces muy grande para seguir en el Régimen Simplificado, lo mismo que hay otros segmentos que son aún pequeños para incorporarse al Régimen General. Para estos últimos bien podría caber un régimen intermedio como entrada al sistema, con características de mono tributo y con un equivalente de costo impositivo incluso marginalmente mayor al General, para evitar la migración evasiva hacia éste, pero con costos de transacción (administrativos y de gestión) y también de riesgos mucho menores.

Amén de otras alternativas que ameritan ser estudiadas a fin de inducir a la formalización económica y de ampliar la base de contribuyentes, así como de mejorar la calidad del sistema impositivo, según los principios de progresividad y eficiencia.

FUENTE: FUNDACIÓN MILENIO